❗ PILNE ❗ – zmiany prawne na lata 2023-2024 dla „odpadowców”: recyklerów, prowadzących zakłady przetwarzania ZSEiE, korzystających z BDO.

W trybie pilnym procedowana jest od poniedziałku 28.11.22 ustawa przewidująca zmiany w ustawach dotyczących gospodarki odpadami.

Ustawa dnia 2 grudnia 2022 została liczbą 424 głosów za uchwalona i od razu skierowana do rozpatrzenia do Senatu. 19 grudnia 2022 roku została podpisana przez Prezydenta.

Ustawa z dnia 15 grudnia 2022 r. o szczególnej ochronie niektórych odbiorców paliw gazowych w 2023 r. w związku z sytuacją na rynku gazu została opublikowana w Dziennik Ustaw 20 grudnia 2022 roku pod. pozycją 2687. Przepisy dotyczące zmian w zakresie odpadów weszły w życie 21 grudnia 2022 roku.

Projektowane zmiany dotyczą:

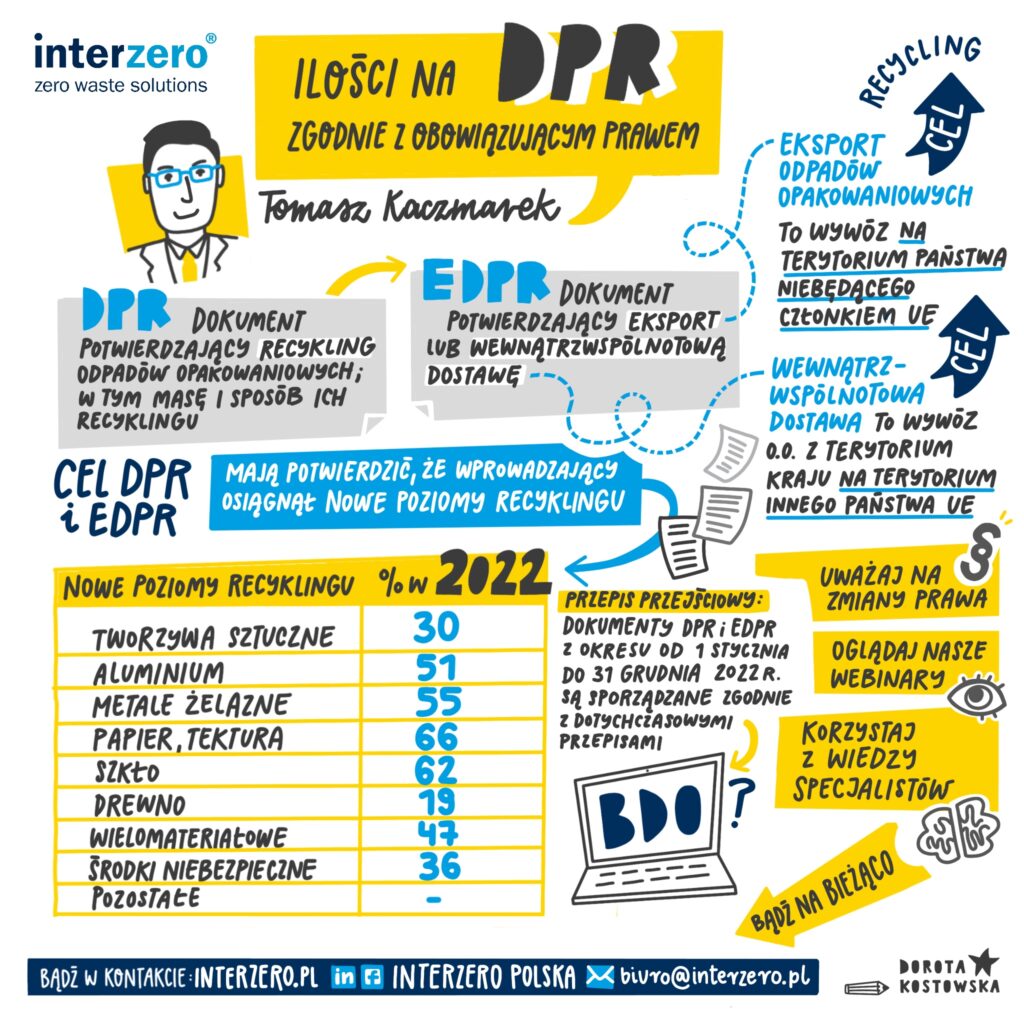

✔ Przedłużenia stosowania dotychczasowych przepisów do sporządzania dokumentów DPR i EDPR także za lata 2023 i 2024.

✔ W projekcie przesunięto z 1 stycznia 2023 r. na 1 stycznia 2025 r. termin wejścia w życie przepisów dotyczących sposobu obowiązku selektywnego zbierania odpadów budowlanych i rozbiórkowych.

✔ Przesunięcie terminu uruchomienia tzw. modułu potwierdzeń w ramach systemu BDO na dzień 1 stycznia 2025 r. W związku z powyższym w ustawie z dnia 4 lipca 2019 r. o zmianie ustawy o odpadach oraz niektórych innych ustaw (Dz.U. poz. 1403, z 2020 r. poz. 2361 oraz z 2021 r. poz. 2151), zmieniono art. 15, art. 16 oraz art. 18, dotyczące odpowiednio:

❎ dokumentów potwierdzających odrębnie odzysk i odrębnie recykling, o których mowa w art. 11 ust. 2 ustawy z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej,

❎ zaświadczeń, o których mowa w art. 59a i art. 64a ustawy z dnia 24 kwietnia 2009 r. o bateriach i akumulatorach (Dz. U. z 2022 r. poz. 1113),

❎ zaświadczeń, o których mowa w art. 53 ust. 1, art. 55 ust. 1 i art. 57 ust. 1 ustawy z dnia 11 września 2015 r. o zużytym sprzęcie elektrycznym i elektronicznym.

✅ Wyżej wymienione dokumenty będą sporządzane zgodnie z przepisami dotychczasowymi, a zatem w formie papierowej, za kolejne dwa lata: 2023 i 2024. ✅ ❗ ❗

Reasumując: lata 2023-2024:

DPR/EDPR nadal „papierowo”,

selektywna zbiórka odpadów budowlanych dopiero od roku 2025,

dokumenty/zaświadczenia dot. ZSEiE – także nadal „papierowo”.

BDO w związku z powyższym – bez większych zmian.

Najnowsze komentarze